このブログの初投稿記事は「節約」をテーマにお送りします。

私は、「貯金をしたいのに思うようにたまらない」「気がついたら、いつもお金がなくなっている」こんな思いを抱えながら社会人になってからの数年間を過ごしてきました。

この状況は、結婚しからも変わらず、むしろひどくなってしまう始末。

共働きで、世帯所得もそこそこあるのに貯金は底をつきかけ、生活破綻の大ピンチに追い詰められてしまったんです。

そんな、僕ですが現在はしっかり貯蓄を行い毎月の収入の3割以上、額面だと20万程度は必ず貯金をする生活を半年ほど続けることができています。

その方法は、至ってシンプルで「家計簿」をつけること。そして、それを夫婦で共有して一緒に行うこと。

今回は、そんな自分の振り返りも兼ねた、家計簿を使った節約&貯蓄のコツを実際の体験談ともに紹介していきます。

かっぱ君

かっぱ君お金の余裕は、心の余裕です!「節約」を上手になれば毎日の不安がちょっと少なくなるかもです。

まずは、節約の成果をみてもらおうか

ここ数ヶ月、収入のうち3割以上を貯蓄に、金額にすると毎月20万円以上のお金を貯金に回すことができるようになりました。

かっぱ君3月は、鬼ほど忙しくて収入がバグってたので飛び抜けちゃってる・・・

もともと、超がつくほど浪費グセのある夫婦だった僕たちは、世帯月収が手取りで40万円くらいあったものの、毎月40万円以上の支払いに追われ、貯金どころか収支はマイナス。

気がついたら、結婚当時の貯金がそこを尽きかける非常事態におちいっていました。まじで焦りました・・・。

そこから、節約に取り組みはじめて今では大きな苦を感じることなく毎月20万円以上を貯金できる程度に生活費を抑えることができるようになっています。

一般的に収入の20%くらいを貯金できると良いって聞いたので、30%ほど貯金に回せる我が家は健全化したといえるわけです!

貯蓄率(収入に対する貯金の比率)については、総収入(一馬力なのか共働きなのかなど)によって比率を高める難易度が大きく変わってくるかと思います。

かっぱ君その点で、我が家は子なし共働きの家庭であり3割を貯金にまわす難易度が比較的低いとも考えられます。

重要なのは、節約をはじめる前より後のほうがより理想の家計に近づいていることです。過度に気にする必要はぜんぜんありません。(ただ、数値として自覚すると後で話す自己肯定感がバク上がりします!)

あくまで、実感できると「節約」は楽しいの一例だとお考えください!自慢したいだけじゃないぞ!!

夫婦でお金の話をしたら、不安が消えて、自信がついた

節約の直接的な効果は、金銭的なものだけど、間接的に心のケアにもなってることに最近気が付きました。

夫婦で頻繁にお金のことについて話し合うことで不思議と日頃なんとなく抱いていた「不安」が減っていて、節約の成果が目に見えて分かる今、「自分の生活を管理できている自信」を持てるようになってきています。

かっぱ君ようするに、お金貯められる自分スゲー!未来が明るいんだぜ〜ってことです。

実のところ、今まで夫婦でお金の話ってあまりしてこなかったんですね。やっぱり、「お金=重い話」のイメージが強かったり、先のことを考えると不安になってしまったりで。

でも、お金に関する「不安」ってお金の話題から離れれば離れるほど強くなっていくもののように感じます。

- まず、分からないことが怖い

- 知ることで現実を見てしまいそうで怖い

- 相手と自分の価値観をすり合わせることへの不安

こんな、気持ちでついつい目の前の課題を先送りにしてしまっていました。

お金のことが分からない、相手がどう考えてるかわからない・・・。もう良いや、今の生活はなんとかなってるし考えるの一旦やめとこ。←こんなかんじ。

こうなった結果、後から余計に重くなった「不安」と向き合うハメになったわけです。

かっぱ君僕たち夫婦の場合は、クレカの支払いが月40万円になったタイミングで事態の深刻さに気がついて話し合いをしました。怖すぎっ

でも、夫婦で積極的にお金について話し合うと事態が大きく変わっていきます。

ここから数ヶ月は、支払いに追われて生活の問題事態は解決してませんでしたが、不思議と先のことを話し合って考えるだけで「不安」は解消されていったんです。

不安感がなくなってくると、今度は「節約」じたいが楽しくなってきます。こうなってしまえば、怖いものなんてなかったです。簡単に半年間続けることができました。

節約できなかった理由を考えてみた

「節約」に成功することができた今、今までうまくいかなかった原因について考えてみると、いくつか思い当たることがあります。

- 収入と支出を把握していない

- お金を払うことに対する意識が低い

- 家族で共通の意識が持てていない

振り返ると、この3つができていなかったがために今まですごくたくさんのお金を浪費してしまっていたんだと思います。

たぶん、僕以外のたくさんの人にも当てはまるんじゃないですかね。「節約」がなかなかうまくいない人も「中途半端だったり、不十分なケースがあるのでは?」と疑ってみることで突破口が開けるかも。

収入と支出を把握していない

「節約」を考える人であればすでに意識している人も多いと思いますが、かなり重要なポイントなのでまだの人はすぐにでもはじめないとダメです。

収入と支出を把握していないということは、こういった話に繋がります。

- いくらまでお金を使って良いのか分からない(生活水準の適正が分からない)

- お金を使ってる感覚を見失う

- 家族で節約に対する目的意識やゴール(月にいくら使うかとか)が定まらない

月の終わりに残った財布の中身を見て「あれ?なんでこんなこんなけしかないんだ・・・」と不思議でザワつく感じになる人は、まず、自分の使えるお金と使ったお金について把握することから始めたほうがいいです。

かっぱ君ここが、当時の僕たちには足りてませんでした。

まず、夫婦お互いの給料(収入)が毎月いくらどのタイミングで入ってくるのかがよく分かってませんでした。

いくら自分たちの収入があるのかが分からないと、支出が自分たちにとって払い過ぎなのか、そうでないのかが分からないわけで、ただ漠然と節約して支出を減らそうとしてもできるわけもないのです。

このことを踏まえて、我が家ではこのあと紹介する家計簿ですべて収入と支出を見える化してお互いにお金の動きを把握できるようにしています。(いわゆる、財布を一つにしている家計の管理方法。)

ご家庭によっては、夫婦で財布を分けて生活費をお互いに入れる管理方法をとっている場合もあるかと思います。この方法事態を否定する気はないのですが、個人的には「節約」や「貯金」を考えると効率的な管理方法ではないと思ってます。我が家では、家計に入るお金の収支に不透明な部分が存在すればするほど「管理」は難しくなるので、財布は一つにしておいたほうが無難だと判断しています。節約していたつもりがお互いに使いすぎてしまったり、片方が頑張ってももう片方が使いすぎたりとうまくいかない原因になりかねません。

そして、この家計簿をつけるようになったことが「節約」 を成功に導いてくれた大きな要因です。支出と収入の把握以外の2つの問題点も家計簿をつけることを通して解決していきました。

のちほど紹介しますが、我が家の家計簿の管理方法は「夫婦いっしょに家計簿に取り組む」ことを意識しています。当然、一緒に管理しているので夫婦ともに現時点で今月の支出が使いすぎなのかや、いくらなら趣味に当てても問題ないのかを把握しています。

具体的には、Googleスプレッドシートを使ってお互いに買い物したものをその都度に入力して、常に意識しながら管理する方法です。(始めはめんどくさいですが、夫婦で一緒にやってるからか意外と続けられます)

毎日とか無理だ−と思うかもですが、案外なれるものです。コツも合わせてあとで纏めていきます。

お金を払うことに対する意識が低い

「節約」に挑戦して思ったのが、以前の僕たちは圧倒的に「お金を払うこと」に対して無頓着過ぎたということです。

どうゆうことかというと、近くのドラックストアに行けば100円で2Lのコカ・コーラを買うことができるにも関わらず、自動販売機で150円支払って500mlのコカ・コーラを購入する。

この場合、何倍ものお金を支払ってわざわざ高いコカ・コーラを購入していることになりますよね。

近くに自販機があるからといった利便性の面もあるのかもしれませんが、僕の場合は単に深く考えずにたかが100円と思って使ってしまっていました。

でも、これってかなり無駄遣いで「節約」の正反対の意識なんだと痛感しました。

こういった、消耗品関係以外にも家電や衣服などあらゆる面で「本当にこの金額払うだけの価値はあるのかな?」と考える癖をつけないと「節約」はなかなか進まないと思います。

実際に僕の場合は、会社で飲む飲料水をずっと自動販売機の100円のペットボトルで済ませていました。期間にすると5年ほど。

一日に1本の水を100円で買うとすると、1ヶ月(平日のおよそ20日)で2000円、2000円を12ヶ月で24,000円、24,000円を5年間で120,000円とかなりの費用がかかっています。(実際は、夏は1日2本飲んだり、コンビニにいく機会が増えて無駄遣いしたりもっと悪影響がありそう)

これを、自宅で水筒を用意するだけで節約できたと思うと、なんだか本当に惜しい気がしてしまいます。

ただ、自動販売機で購入する水にすごく思い入れがあって、100円払うことで何か幸せに感じられるなら良いんです。結局、お金を払っただけの価値があるなら基本的にOKにしないと窮屈だからです。

かっぱ君でも、大抵の人は深く考えずに自動販売機使ってると思うんですよ。

ちなみに、「本当にお金を払ってまで必要なモノ・サービスか?」と考えたときに我が家から消えたモノと残ったモノはこんな感じです。

- ヨシケイ(宅食サービス)・ウーバーイーツ

- 大量の買い置きおやつ

- なんとなく買っていた一番くじグッズ

- ウォーターサーバー

- たまにしか利用しないジム

- 少し高めのコーヒー豆

- 趣味で買っているトレカ

- 毎日見ているNetflix(アマプラもあるがここでしか見れないドラマがある)

大切なのは、自分でお金を使うときに小さな金額でもよく考えて使う癖をつけることなんだと思います。

家族で共通の意識が持てていない

上2つでお話した内容は、この「家族(パートナー)と共通の意識」が持ててないと全然機能しなかったりするのでまじで注意です。

かっぱ君たぶん、家庭を持っている世帯で「節約」に取り組む場合、家族間でお金や「節約」に対する考え方をしっかり共有していないと成功しないと思います。それぐらい大切。

例えば、夫婦で「節約」に取り組んでいても、片方が切り詰めたお金をもう一方が浪費していたのでは結局「節約」は失敗です。

電気代や、携帯代なんかでもそうです。片方だけが真剣に考えているのでは不十分だし、両方が真剣に考えていてもその認識がずれていたらどこかで喧嘩になるかうまくいかなくなる可能性が高くなります。

家族全体で現状の収入と支出を自覚して、どんなものにどれだけお金を出せるのかを、毎日じゃなくても定期的に興味をもって話し合うべきだと思います。

我が家の場合は、クレカの支払いが40万円を超えて危機感を感じたとき、それまであまりしてこなかったお金に関する話し合いを真剣に妻と行いました。

それこそ、平日の仕事終わりに寝る直前12時ごろまで何日にも渡って話し合いました。ちょっと喧嘩になるくらいです。

結果わかったのが、娯楽費に関する考え方のズレや被服費等に関する毎月の予算のズレです。

かっぱ君本当にこの時点でズレを解消できてよかったと思います・・・。お互いの常識はお互いの非常識なんだと痛感させられました。

一旦、お金に関する共通の考え方を持つことができると、その後の「節約」への取り組みは驚くほどスムーズです。だって、いちいち考えなくてもお互いに決めた確認した価値観に合わせてある程度生活できてしまいますから。

もちろん、大きな買い物をするときには話し合いをするのですが、それも普段の感覚を共有しているのでスムーズに話し合うことができます。

節約成功の鍵は「家計簿」でした

ここまで、我が家が「節約」ができず浪費してしまっていた理由と対策?について考えてきましたが、あげてきた問題点は「家計簿」をつけることで解決してしまいました。

かっぱ君やっぱ、お金の管理は「家計簿」が最強です。

ごちゃごちゃと、「節約」もとい貯蓄の成功のためには何がいるかについて考えてきたのだけど、「家計簿」つけとけば8割がた成功なんだと今になって思います。

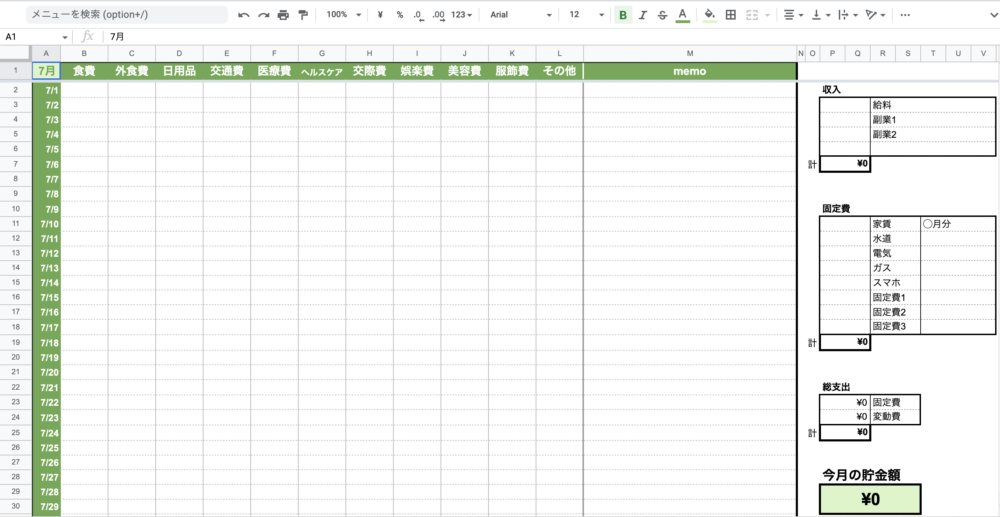

そして、「家計簿」のつけ方は、アプリや手書きのノートなど選択肢はたくさんあります。その中で、個人的におすすめなのは「Googleスプレッドシート」をつかって家計簿を管理する方法です。

Googleスプレッドシートで家計簿を共有

今回、我が家が「節約」を成功させることができたのはこの「Googleスプレッドシート」の存在が本当に大きいです。

Googleスプレッドシートとは、Googleが無料で提供しているネット上で使うことができる(ダウンロード等は不要)エクセルのようなソフトのことです。基本的には、Windowsのエクセルと同じ機能がついていますが(マクロ等は含めず)、最大の違いは複数人で同時に編集等ができるということです。我が家だと、夫婦でレシートを打ち込んだり、手分けし同時に行ったりしていてすごく便利です。

Googleスプレッドシートで家計簿をつけるメリットは、いくつかあって。

- 家族で共同で管理できる

- 自分の好きなように(シンプルにも)家計簿を作れる

- だいたいみんな持ってるGoogleアカウントがあれば使える(無料)

主なところだっとこんなかんじ。

これがまさに、さきほど話していた「節約」をするうえでの障害をきれいに解決してくれるんですよ!しかも、無料で。

嬉しことに、Googleスプレッドシートを家計簿として使うためのテンプレートがネット上には転がっていて(これも、無料!)、僕はその中から選んだものに自分で使いやすい項目を足して利用しています。

↓のサイトで紹介してるテンプレートを使わせてもらっています!

ちなみに、家計簿への入力のタイミングとしてはお会計をした直後か、その日の終わりに入力しています。1週間単位でまとめて入力する方法もあるかと思いますが、「お金の収支をリアルタイムで把握」することが重要だと考えているため、後回にはまわしません。(この辺は好みですかね)

最近では、スマホアプリにも家族間共有ができるものや、自由にカスタマイズできるものが増えてきました。むしろ、クレカとの連携や銀行口座との連携でさらに便利だったりします。なので、Googleスプレッドシートに拘る必要はありません。

ですが、便利機能のついてない自分たちでシンプルに設定していくGoogleスプレッドシートだからこそ、気兼ねなく続けられていると考えています。(この辺も個人の感覚)

完璧主義にならず、自分の好みで気負わずに使えるところがアプリとの違いで魅力なのかなと。

定番だけど、まずは「固定費」の削減を徹底

かっぱ君家計簿をつけはじめたらまずは「固定費」を見直そう。もう定番中の定番ですよね。

家計簿とつけ始めると、ついつい後で説明する変動費に目が行きがち(とにかく節約している気がして楽しい)で、面倒な手続きがひっついてくる「固定費」を後回しにしちゃいがちですよね。気持めっちゃわかります。

でも、やっぱ「固定費」まず見直せって言われるのは、毎月の支出をダイレクトに減らせる最重要ポイントだからなんだよね。

ちなみに、我が家の見直した固定費はこれ。

- 携帯代(Ymobileに変更)

- ウォーターサーバーの解約

- 見ない動画などのサブスク解約

- 宅食サービスの解約

- 健康食品の定期便の解除

この他にも、細々した変更はあったのだけど、主なところはこのへんですね。5つの変更でなんと…4万〜5万くらいの支出削減につながりました。

まじで、いままで何も考えないで使ってたのがよくわかりますよね。

我が家の場合は、少々極端な事例なような気がしますが、これから節約を考えるような家庭なら見直せる固定費はきっとあると思います。

見直すときは、個人的にこんな点に気をつけて考えていきました。

- 価格に対して効果(満足度)は高い?低い?

- 夫婦のうち誰が必要としてるの?

- 同じ効果を他の方法(より安く)満たせない?

まずは、先にもお話した「支払った代金に見合った価値があるのか?」について真剣に考えていくことが大切だと感じます。

ほしいと思って買っていたり、申し込んでいるサービスなんだから何かしら良い点があるのは当然(ないなら即解約です。)、そこから一歩踏み込んで、ほんとにその代金を払ってまでほしいのモノなのかを考えていくんです。

ちなみに、我が家でいうところの「宅食サービスの解約」がまさにこの点で迷いました。

共働きの我が家では、ある日を境に自炊に対する抵抗感がとても強くなるタイミングがありました。ちょうど、奥さんも僕も仕事が忙しくなってきた頃です。

そんなときに、少しでも家事の負担を軽減しようと取り入れたのが「宅食サービス」です。当初は、その便利さに大満足でこんな良いものはないし、むしろ安いくらいだと思っていました。

では、今はどうなのか。

仕事は相変わらず忙しいですが、リズムをつかめてきた最近の私達にとって「宅食サービス」は便利だけど「割高」なサービスに変わってきてたのです。

そう、よく考えて契約したサービスも契約当初と今では状況が変わっていて、案外削ってしまっても良いと思える場合があるんです。

こんな感じで、いろいろ見直し行くとたくさんのサービスとさよならして浮いたお金が貯蓄へと回るようになっていきました。

「変動費」はおよその予算を立てて随時チェック

最後にチェックするのは「変動費」。なのですが…案外、変動費を削るのって難しいのです。というのも、変動費を削るためには常の意識して過ごす必要があるからです。

それは、固定費以上に生活水準を意識して生活していく必要があるように感じ、バランスをとらないた息苦しく感じるかもしれません。

かっぱ君固定費以上に、きっと家族内での話し合いも必要になります。

我が家の場合は、あらかじめおよその予算を立てて予算内に1ヶ月の支出が収まるように意識しながら生活しました。

簡単に予算といっても、人それぞれ価値観がちがうように、夫婦間でもそれぞれ最低限どれくらい予算が欲しいかの度合いが違っています。また、男女でも「交際費」や「被服費」など、必要な予算が違い本当に話し合いって大切だと痛感しました。

家族内でみんなが納得した価値観でないと「節約」はなかなか続かないと思います。一回やったら終わりではなくてずっと先まで終わりなく続けるのが「節約」ですから。

個人的に思うことですが、目標の貯蓄額などが満たせるなら、少し贅沢できる余裕を残した予算配分がおすすめです。だって、ずっと我慢するのは無理ですし。

それでは、「節約」できないのでは?と思うかもしれませんが、案外うまくいきます。(実体験)。

たぶん、予算を建てること以上に、先にお話した「支払う代金に対して価値が見合っているのか」を考えることが重要で、余裕のある予算でも意識しているだけでしないときよりずっと堅実に生活していけるものだからです。

かっぱ君ストイックも良いけど、そういうのが苦手な人は贅沢できる余裕を残して予算を組むのがおすすめですよ〜。

あとがき

思いの外、「節約」が成功したことを記念してこの記事を書いていたわけですが、実際のところはすごい節約も厳しい節約もしてなくって、今まで使いすぎていた支出を抑えて自分たちの価値観にあった適正な予算で生活できるようになったってだけの話です。

そんなことを書きながら思っていました。

とりあえず、なんでも大切なのは「意識すること」で、その手段が今回の「家計簿」なのです。

かっぱ君意識をすることで、「なんで今月こんなに使ったんだ・・・?」と残念な気持ちにならなくて済む。すばらしいではないですか!

意識し始めたら、節約以外にも変化があって、最近「投資」にも挑戦しはじめました。自分たちの老後の資金を計画的にためることにも意識を向ける余裕ができてきたんです。

これって、個人的にすごい変化です。

なんだか、途中から「家計簿」というより「意識すること」の話にすり替わっているような気もしますが、つまりはそういうことなんです。(無理やり笑)

みんなもぜひ家計簿つけましょう!

コメント